“Avec l’acquisition de The Hustle, nous sommes en mesure de mieux répondre aux besoins des grandes entreprises en proposant du contenu éducatif, commercial et technologique dans leurs formats préférés”.

Dans le communiqué transmis à la presse et dans un long et passionnant article publié sur le blog de Hubspot, Kieran Flanagan, le VP marketing de l’entreprise, expliquait le choix de racheter la newsletter marketing quotidienne The Hustle, adressée à plus de 1,5 millions de personnes. Pour un montant estimé à 27 millions de dollars.

Mais Hubspot n’est pas la seule marque à s’emparer d’un média. Ces dernières années, les acquisitions se sont accélérées, essentiellement aux US. Il ne s’agit plus de cas isolés, mais bien d’une stratégie sur laquelle misent de plus en plus d’entreprises. Qu’est-ce qui motive les marques ? Pourquoi, pour les marques, le futur du marketing se trouverait dans les médias ? Faut-il s’attendre à des rachats retentissants en France dans les prochains mois ?

Au passage, nous organisons un webinar sur les médias de marque avec nos amis de chez Poool, le vendredi 6 mai 2022. Pour vous inscrire, cliquez sur l’image ci-dessous

Dans les pays anglo-saxons, de plus en plus de marques achètent des médias

Rapide tour d’horizon des rachats opérés ces dernières années

En mars 2017, le fondateur de la communauté Indie Hackers recevait de Patrick Collison, CEO du spécialiste de paiement Stripe, un mail dont l’objet était “Acquire indie hackers ». Le mois suivant, l’acquisition était faite.

En mars 2019, la plateforme d’investissement sans commission Robinhood, notamment connue pour son portefeuille crypto monnaies, reprenait MarketSnacks, un podcast et une newsletter d’actualités financières quotidiennes. Avec un rebranding à la clé en “Robinhood Snacks”.

En décembre 2019, le fournisseur cloud Digital Ocean faisait l’acquisition du créateur de tutoriaux et animateur de communautés de développeurs Scotch.io.

En janvier 2020, la société américaine de jeux d’argent Penn National Gaming investissait 163 millions de dollars dans Barstool Sports, média sport et pop-culture, pour une participation de 36%. A l’époque, Barstool était consulté chaque mois par 66 millions d’internautes. En août 2021, Penn National Gaming rachetait cette fois la société torontoise Score Media and Gaming. Cette dernière détient notamment theScore, la troisième application sportive la plus populaire en Amérique du Nord et la première au Canada. Quelque mois auparavant, en mars 2021, l’un de ses concurrents, la société DraftKings avait jeté son dévolu sur VSiN, un réseau américain de radio de paris sportifs et une chaîne de télévision en streaming.

Toujours en mars 2021, après avoir découvert sur Twitter que son outil était le deuxième le plus utilisé par les membres de la communauté no-code Marketpad, le fondateur du génialissime outil d’automatisation Zapier faisait une offre. Acceptée.

Des rachats souvent opérés par des sociétés B2B

Vous noterez que les rachats sont souvent réalisés par des entreprises B2B, parfois avec des business model SaaS. Une spécificité qui peut s’expliquer par les moyens financiers à disposition de ces entreprises qui lèvent des millions. Une deuxième raison pourrait être leur forte capacité à prendre des risques. A plusieurs reprises, l’acquisition a eu lieu seulement quelques semaines après la prise de contact entre les dirigeants. Troisième raison et non des moindres : un intérêt indéniable pour les marques de se renforcer grâce à ses médias. C’est ce que je vous propose de creuser maintenant.

Pour les marques, des rachats qui s’expliquent par au moins 7 facteurs

Il y a de nombreuses raisons qui expliquent le rachat de médias par des marques. Si l’on résume les différents commentaires des dirigeant·e·s et les analyses de mes interlocuteurs·trices lors de la rédaction de cet article, il peut y en avoir au moins sept :

1. Le besoin de diminuer le coût d’acquisition (CAC)

Cet argument est le plus clairement présenté par Will Hershey, le fondateur de la société Roundhill Investments. En tant qu’analyste financier, il a réalisé une étude pertinente sur l’acquisition de Barstool. Voici ce qu’il note : “Historiquement, l’industrie du jeu s’est concentrée sur l’acquisition de clients via une combinaison de génération de leads par des tiers et de publicité traditionnelle lorsque cela est autorisé. Ces dernières années, le modèle s’est en partie déplacé vers des partenariats plus impliqués avec des réseaux de diffusion linéaire […]. L’idée ici est simple : en multipliant les impressions de message, la marque renforce sa notoriété et accède finalement à de nouveaux clients. Dans le jeu de l’acquisition de clients, la baisse des coûts est reine. C’est là que Barstool s’intègre.”

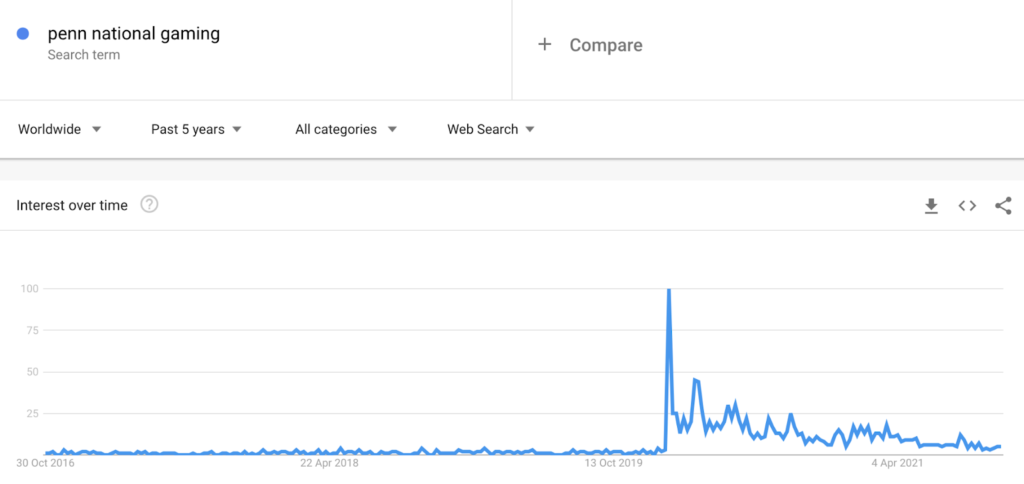

Si l’on regarde en détails les premiers résultats des acquisitions présentées ci-dessus, on se rend assez vite compte que l’argument de Will Hershey se tient parfaitement pour Penn National Gaming. Ci-dessous, vous voyez le pic de recherche sur Google de Penn National Gaming lors de l’acquisition de Barstool. Un gain de notoriété absolument dingue, qui s’est certainement retrouvé dans le coût d’acquisition de clients depuis.

Néanmoins, ce gain de notoriété ne fonctionne pas pour tout le monde. Pourquoi ? L’explication réside peut-être dans la stratégie entre l’acheteur et l’acheté. Certains acheteurs souhaitent absolument un gain rapide de notoriété, quitte à prendre un risque au niveau de l’audience rachetée qui pourrait se désolidariser du média jusqu’alors consulté (un cas observé dans de nombreuses acquisitions, notamment lorsque Trainline avait racheté Captain Train et totalement effacé le ton éditorial de la start-up), ou au niveau des équipes internes du média, peu ravies de se voir avalées par un géant. On reviendra dessus.

2. La recherche d’une diversification des formats

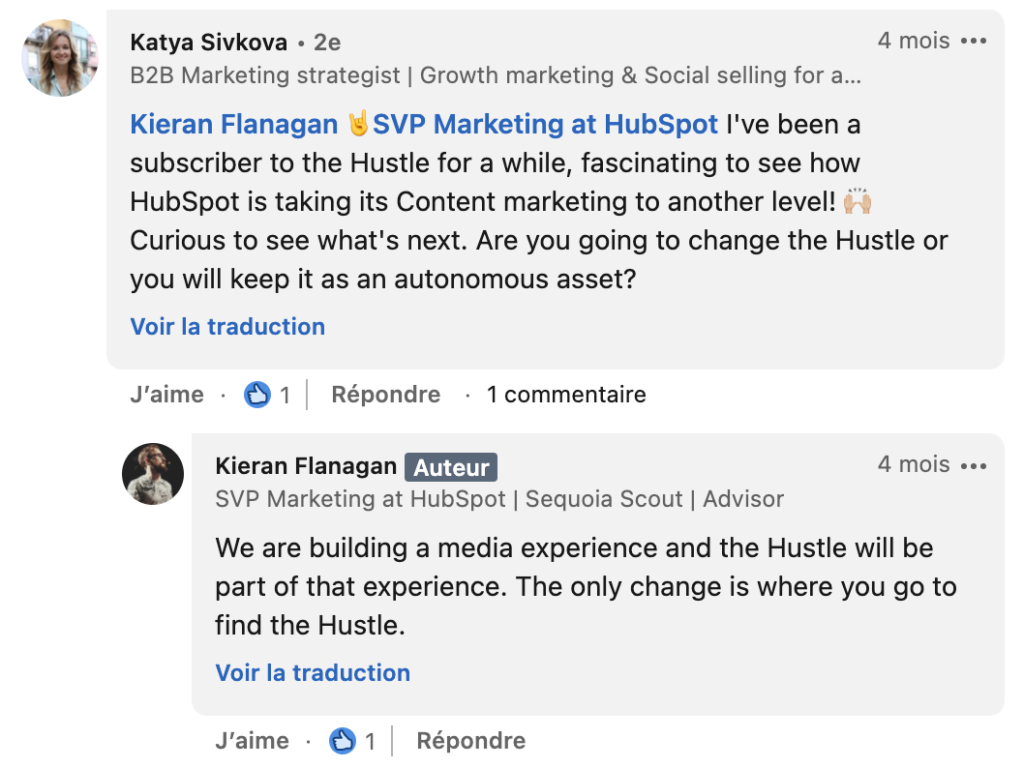

“Avec cette acquisition, nous voulons offrir à notre public et à nos clients le contenu dont ils ont besoin dans le support avec lequel ils interagissent le plus, qu’il s’agisse de blogs, de YouTube, de newsletters ou de podcasts. Nous sommes enthousiasmés par les produits médiatiques actuels de The Hustle et par les nouveaux que nous prévoyons de lancer ensemble au cours de l’année à venir.” Dans tous les exemples analysés, Kieran Flanagan, le VP Marketing de Hubspot déjà cité en introduction, est celui qui a le plus expliqué sa stratégie. Par passion ou parce qu’il cible les directions marketing, ou un peu des deux. Il a également pris le temps de répondre à des commentaires sur son compte LinkedIn pour expliquer la stratégie : oui, The Hustle va continuer à exister. Mais oui, aussi, la qualité éditoriale et les contenus produits par The Hustle vont être utilisés pour enrichir l’expérience proposée par Hubspot (qui compte déjà une académie, un réseau de podcasts…).

Même son de cloche chez Josh Elman, vice-président des produits de Robinhood qui a repris MarketSnacks.

« Nous avons amélioré la couverture des actualités du marché sur notre plateforme, ajouté des outils de découverte sur mobile et réorganisé notre centre d’aide pour mieux répondre à vos questions. Robinhood Snacks est une étape majeure vers la création de ces ressources et vous aide à être mieux informé sur les nouvelles du marché. »

Ou encore chez Chris Sevilleja, Dev Advocate chez Scotch.io (si comme moi vous ne connaissiez pas ce poste, sachez que c’est une sorte de porte-parole auprès des communautés dev – voilà, si l’article ne vous a pas intéressé, vous n’aurez peut-être pas tout perdu), repris par Digital Ocean : “Nous veillerons à ce que d’excellents tutoriels Scotch apparaissent également sur le site de la communauté DigitalOcean afin qu’encore plus de développeurs puissent bénéficier de l’expertise de notre communauté..”

Qu’il s’agisse de Kieran, Josh ou Chris, ils parlent tous de la même chose, d’une stratégie de diversification des formats. L’acheteur y gagne sur de nombreux aspects et notamment :

- sa capacité à se présenter comme un “one-stop shop”, ou un guichet unique, sur lequel toutes les informations et services peuvent être trouvés.

- si c’est bien fait, structuration d’une expérience plus riche et augmentation de la LTV (life-time value, la somme des gains nets générés par vos clients tout au long de leur vie)

- Toujours si c’est bien fait, le renforcement de son référencement naturel.

Pour l’acheté, sur ce point, les avantages sont surtout dans la diffusion à une audience plus large, celle des clients de sa nouvelle maison-mère.

3. L’incapacité, pour certaines marques, de créer une expérience de qualité

Vous avez très certainement vécu ces deux expériences agaçantes. La première, celle de lire un article, de consulter une vidéo, ou d’écouter un podcast, en vous disant qu’il était vraiment fait pour vous faire acheter, pas du tout pour vous informer. En résultait un contenu franchement pauvre. La deuxième expérience est celle dont j’entends parler maintenant à presque chaque appel avec des clients de Intuiti, qui se plaignent d’être intégré dans des boucles de marketing automation aussi similaires que bêtes : J+1 : “Une ressource géniale”, J+3 : “Envie de vous rencontrer”, J+5 : “Avez-vous bien reçu mon mail”, J+8 : “Je vais sauter d’un pont si vous ne répondez pas”…

Dans le premier cas, c’est la stratégie de marketing de contenu qui est ratée. Dans le second, c’est celle d’automation. Entre les lignes, certains communiqués laissent transparaître la frustration des fondateurs d’avoir échoué sur l’une ou l’autre de ces stratégies. Pour y remédier rapidement, acheter un média est une très bonne solution. Qui permet en plus d’envoyer un message clair aux investisseurs. D’ailleurs, est-ce un hasard si la plupart des acquisitions sont réalisées au mois de mars, avant les bilans annuels de certaines de ces sociétés ?

4. Les marques abandonnent l’idée de maîtriser tout le parcours d’acquisition client

On sait tout l’intérêt pour une marque de cartographier et d’analyser l’expérience de ses prospects et clients avec une vision globale. Ce que Gartner vient de nommer la Total Experience, « des expériences améliorées et interconnectées pour les clients et les employés ». Un mix d’expérience client (CX), d’expérience employé (EX) et d’expérience utilisateur (UX) donc.

Mais ce qui est valable pour l’expérience client totale ne l’est pas forcément pour le marketing. Ou plus précisément : vous ne pouvez pas vous empêcher d’avoir une expérience client de qualité. En revanche, sur la partie acquisition, il vaut parfois mieux faire simple et de qualité que complexe et indigeste. Plutôt que de dépenser des millions dans un CRM sous-utilisé, les pros du marketing ont peut-être plus à gagner à investir sur un média de qualité que dans un ensemble d’initiatives qu’il faudra coordonner. Je ne sais pas si beaucoup de professionnels osent le dire au micro, je n’ai pas réussi à en trouver, mais c’est l’une des raisons qui nous a poussé à lancer le média Decriiipt, chez Intuiti. Une manière de concentrer nos investissements – qui partaient sur de nombreux canaux – sur la qualité du contenu et sa diffusion.

5. Les marques souhaitent récupérer de la donnée “première partie”

Les marques ont investi massivement sur les plateformes sociales ces dernières années. Mais la tendance est désormais à la récupération de données first-party (détenues par la marque) plutôt que second- ou third-party (détenues par un tiers). Dans le JDN, Nicolas Jaimes, prend ainsi l’exemple du New York Times qui a décidé en 2020 de ne plus commercialiser que des données propres. En France, Le Figaro, TF1, Le Monde, le groupe Figaro-CCM Benchmark suivent tous cette tendance. Et les marques également.

Un exemple est celui du rachat de JPG Magazine par le retailer spécialisé dans la photographie Adorama. Lorsque la marque a acquis le titre en 2019, il a eu accès à la plate-forme de contenu de ce dernier et à ses plus de 300 000 abonnés. Une acquisition de base de données particulièrement rapide et qui perdure depuis. Même histoire, en Australie, cette fois, quand le retailer SurfStitch Group a investi dans deux petits médias spécialistes de l’industrie du surf.

6. Les clients sont volatils et n’ont plus confiance dans les marques

Vous avez déjà des dizaines d’études qui parlent d’une crise de confiance entre les marques et les clients. J’imagine que, dans ce type d’article, c’est aussi là que l’on cite un joli acronyme tel que celui du monde VICA (Volatile, Incertain, Complexe et Ambigu). Bref, pas besoin d’un beau dessin – surtout que vous risqueriez d’être déçu -, au-delà de s’acheter une notoriété, ces marques s’achètent aussi la possibilité de toucher l’audience au travers d’un tiers adoré de ses lecteurs·trices. Et donc un CAC plus faible. On y est revenu.

7. Avec les confinements, les budgets sont partis vers le distanciel

Dernier argument, qui mérite quand même d’être validé avec un peu plus de recul dans le temps : les confinements successifs ont forcément dirigé les budgets vers du distanciel. Certaines marques vont les replacer dans le physique, mais peut-être pas toutes. Une habitude a été prise, certains modèles ont pu apporter davantage de ROI, certains professionnels du marketing ont pu apprécier la simplicité de l’organisation à distance…

Cinq points communs aux médias rachetés

Pourquoi les médias cités dans la première partie ont été rachetés ? Et pourquoi pas d’autres ? Il y a au moins cinq raisons à cela.

1. Une cible professionnelle ou liée à la pratique d’une activité

Les médias rachetés ne sont pas des médias classiques, mais des médias qui ciblent souvent des publics professionnels (développeurs, marketing, photographes…) ou des médias liés à des activités (sport, jeu d’argent). Pas des médias économiques ou politiques par exemple…

2. Une qualité éditoriale adaptée à l’audience

Tous les médias rachetés produisent des ressources parfaitement adaptées aux usages de leur audience, en texte, audio ou vidéo. C’est le socle de leur développement et le socle du rachat.

3. Une capacité à transformer une audience en utilisateurs payants

Reprenons l’analyse de Will Hershey au sujet du rachat de Barstool par Penn National Gaming : “La société compte des dizaines de millions d’abonnés sur diverses plateformes, notamment Instagram, Twitter, TikTok et Snapchat. Plus important encore, ils ont été efficaces jusqu’à présent pour convertir un public social en clients payants, car le commerce électronique représentait plus de 30 millions de dollars des revenus de Barstool en 2019. Ils monétisent aussi des mèmes à hauteur de dizaines de millions de dollars par an.”

Tous les médias cités ci-dessus ont un ADN d’acquisition très affirmé. Même lorsqu’ils ne sont encore que des sites communautaires. Ils ont une vision analytique de leur business, une croissance forte de leur audience mais aussi de leurs conversions. Ainsi, Indie Hackers n’avait même pas un an d’existence quand Stripe a sorti le chéquier !

4. Des fonctionnalités dont ne dispose pas encore la marque

Tous ces médias disposent de formats (newsletter, podcast, tutoriaux…) ou de fonctionnalités dont ne disposent pas les marques. Parfois, ces formats ou ces fonctionnalités sont à la base du rachat, comme dans le cadre de la newsletter The Hustle et de Hubspot. Parfois, lorsque le format ou la fonctionnalité est un side-project du média, ils sont une sorte de bonus, permettant à la marque de profiter de l’expérience et des tests du médias, à petite échelle. Et sans avoir à appliquer ses process de grosse boîte.

5. Une mission et une passion commune

Tous les communiqués de presse, toutes les annonces Twitter ou LinkedIn débutent par une déclaration d’amour du fondateur ou de la fondatrice de l’acheteur au fondateur ou à la fondatrice de l’acheté.

“Quand j’ai rencontré Ben de Makerpad, nous avons réalisé que nous partagions une mission similaire. Pendant des années, nous avons regardé avec admiration Ben repousser les limites de ce que vous pouviez construire sans jamais écrire une ligne de code.” Wade Foster, fondateur de Zapier.

En coulisses, la relation n’est peut-être pas toujours aussi rose que celle affichée officiellement. Les deux se sont peut-être écharpés sur le prix, les conditions de vente ou l’intitulé du poste du racheté. Mais, il y a forcément, au départ, du respect et de l’admiration pour le travail réalisé par le média.

En France, faut-il s’attendre à des annonces de rachat dans les prochains mois ?

Pour l’instant, encore peu d’exemples en France

En France, des investissements financiers ont eu lieu ces dernières années. On peut, par exemple, penser à l’investissement de Seb dans Chefclub (SEB Alliance, la branche VC du groupe, a participé à la dernière levée de fonds de Chefclub.) My Little Paris avait pour sa part été racheté en 2013 par Au féminin, mais on est ici dans une stratégie de diversification d’un média et non d’une marque. Renault a brièvement détenu 35% de Challenges en déboursant 12 millions d’euros, mais la stratégie était sans doute plus financière qu’autre chose. L’amour n’aura duré que deux ans. Enfin, de nombreux groupes détenant des marques détiennent également des médias (Les Échos, Le Parisien et Radio Classique pour LVMH). Mais, à nouveau, on est ici davantage dans une stratégie financière ou dans une stratégie d’influence. Bien loin de notre sujet.

Les entreprises françaises préfèrent encore créer leur propre média

En revanche, certaines entreprises françaises ont souhaité créer leur propre média. Avec plus ou moins de succès, plus ou moins d’indépendance éditoriale et donc une différence plus ou moins nette avec un statut de blog. On peut penser par exemple à :

- Sneaker Spirit par Courir

- Doctolab par Doctolib

- Oui !, le magazine de La Ruche qui dit oui

- Le Hub de La Poste Solutions Business

- 18h39 par Castorama

- Le comptoir de la nouvelle entreprise par Malakoff Humanis

- Lumière sur la SEP par Roche

- Objectif ETI par RSM

- Le média de Welcome to the jungle

- Air France Magazine

- Les City Guides de Louis Vuitton

Quelques pistes pour expliquer le faible nombre de rachats en France

Comment expliquer que tant de médias créés par les entreprises existent, mais que les acquisitions sont encore rares ? Vous avez certainement quelques explications. Voici celles qui sont apparues lors de la préparation de cet article :

- une culture marketing française qui passe davantage par du test-and-learn que par de la prise réelle de risque → une préférence pour le lancement de projets internes sur lesquels l’investissement sera progressif plutôt que pour la sortie, en une fois, d’une grosse somme d’argent.

- l’accélération encore très récente de très grandes levées de fonds en France → les start-up n’ont pas encore eu le temps de réinvestir l’argent levé.

- la capacité des entrepreneurs médias américains à créer des modèles de médias où la culture de la croissance est omniprésente.

- la relative absence de nouveaux modèles de médias ou de communautés francophones indépendantes dans les secteurs phares de ces rachats (jeux d’argent, marketing, dev.) même si on peut tout de même assez rapidement trouver des contre-exemples (Growthhacking.fr, DZ DÉVELOPPEURS..).

- une culture du contenu encore trop peu développée → les marques françaises trouvent les médias trop chers à acquérir et les médias se disent « plutôt mourir qu’un rachat par une marque ! »

- des business model trop dépendants des annonceurs chez les médias français → en rachetant un média, la marque casse de fait le business modèle car le média ne va pas continuer à faire de la pub pour des concurrents.

- l’importance de l’indépendance pour les journalistes et les médias français.

Quelques exemples de newsletters ou médias qui pourraient être rachetés

Dans Les Furtifs (La Volte, 2019), Alain Damasio imaginait le rachat de villes par des grandes organisations. Paris par LVMH, Orange par Orange, Cannes par Warner. Je vous propose de faire le même effort d’imagination, cette fois avec des médias. Voici quelques pistes purement fictives. Ces suggestions ne sont que ce qu’elles sont : des suggestions. Parfois hautement improbable… Je n’ai aucune information sur le fait que ces acteurs soient à vendre ou non. Ou même que leurs équipes dirigeantes envisagent ce type de rapprochements à court, moyen ou long terme. Néanmoins, leur travail est assez remarquable pour attirer cette fameuse “offre qu’on ne refuse pas”.

- Maddyness par Legalstart – les dirgeant·e·s de sociétés qui ont pour mission d’équiper les fondateurs·trices de start-ups ont forcément déjà rêvé de mettre la main sur Maddyness

- Artlist par Sotheby’s – Artlist, votre dose d’art au quotidien, pourrait être rachetée par un grand musée ou une maison de ventes.

- Jam par Fnac Darty – le génial média des 15-25 ans a lancé un partenariat avec la régie Clear Channel en 2019. Un rachat pourrait être imaginé mais il ne correspond pas exactement à l’objectif d’acquisition d’une communauté pour valoriser une marque. On a donc été chercher une marque qui a tout intérêt à renforcer sa popularité auprès de la Gen Z (NDLR : depuis la parution de cet article, Jam a été racheté par June Marketing)

- Brut par Orange – en juin 2021, Brut annonçait une levée de fonds de 63 millions d’euros auprès notamment de Orange Ventures et des holding Artemis (Henri-François Pinault) et Lupa Systems (James Murdoch).

- Les Glorieuses par Jho – la newsletter de la révolution féministe 2.0 ne peut être rachetée que par une marque réellement engagée et qui souhaite briser. En terme d’ADN, on pense par exemple à Jho.

Mais aussi, parmi les idées des premières personnes ayant lu cet article : L’argus par Renault, Les Inrocks par Believe digital, les podcasts Coup de boost et Change ma vie par Petit Bambou, Sport Heroes par Axa, La Minute Papillon par la MAIF, Les Others par Nature & Découvertes…

Finalement, faut-il souhaiter ces rachats ?

Une crainte légitime de la part des journalistes

Au cours de la rédaction de cet article, j’ai reçu l’excellente newsletter de Frédéric Filloux. En voici un extrait qui tombe à point nommé : “Ce mouvement consistant pour des entreprises à se doter ce qui ressemble de plus en plus à un média, va de pair avec l’effondrement du journalisme, accéléré par la pandémie alors que le secteur de la communication d’entreprise explose. Les statistiques américaines révèlent des courbes éloquentes : en 1998, chaque journaliste avait en face de lui 1,9 communicant ; en 2018 le ratio était monté à 6,4. La crise du Covid ayant accru cette asymétrie, le ratio doit être aujourd’hui proche de 1 journaliste pour 10 personnes travaillant dans la communication.”

Avec Benoit Zante, nous donnons chaque semaine un cours sur la transformation digitale des médias et industries créatives à 18 étudiants de SciencesPo Paris. Il y a quelques séances, l’un de nos intervenants, journaliste expérimenté, est revenu sur sa prise de direction d’une équipe de 8 autres journalistes dans une grande start-up française. Sa mission : développer le média de l’entreprise. Il racontait, devant nos étudiants aussi amusés qu’effarés, avoir testé l’équipe de direction et l’équipe commerciale tout au long de sa période d’essai. Allant jusqu’à citer des études écornant l’image de certains clients dans ses articles. La réaction de sa hiérarchie et du directeur commercial l’ont convaincu que sa liberté éditoriale serait respectée. Il est resté et ne regrette pas son choix aujourd’hui.

Et d’ailleurs la crainte n’est pas que française. Les journalistes US ont aussi leur intégrité. Jay Acunzo, podcasteur et conférencier (ex-ESPN, Google, Hubspot) explique que « toute organisation médiatique vraiment géniale avec des écrivains connus et réputés perdrait instantanément ses équipes, dès l’annonce de l’acquisition par la marque. Même si cette marque était aussi géniale que Nike. Les marques n’ont pas les antécédents historiques de maintien et de protection de l’excellence éditoriale, ainsi que la culture de penser d’abord aux lecteurs. Or, ce sont des ingrédients indispensables à l’attraction des meilleurs talents créatifs.”

Média : un même mot pour deux désignations

On l’a vu, les médias rachetés ont tous au moins 5 points communs : une audience professionnelle ou liée à la pratique d’une activité, une qualité éditoriale adaptée à cette audience, une capacité à transformer l’audience en utilisateurs payants, une mission et une passion commune entre acheteurs et achetés, des fonctionnalités dont ne dispose pas encore l’acheteur.

Dès lors, il apparaît que tous les médias ne peuvent pas être rachetés par des marques. Parce que leur cible n’intéresse pas les marques, parce qu’ils n’ont pas un ADN uniquement tourné vers de l’acquisition, parce le média n’a pas été créé dans ce but… Personnellement, je pense que c’est une bonne chose. Mais alors, ne faudrait-il pas créer un nouveau mot pour distinguer les deux catégories ? Celle dans laquelle travaillent les journalistes et celle dans laquelle travaillent des professionnels des contenus ? En théorie, sans doute. En pratique, c’est certainement beaucoup plus compliqué.

Sources :

- Stripe, Hubspot, And JP Morgan Are Buying Audiences. Why Acquiring Media Companies And Communities Is About To Explode, CB Insights, Octobre 2021

- What Needs to Change in Content Marketing for Nike to Save Grantland, Jay Acunzo, Novembre 2015

- « Challenges » et Renault se séparent à l’amiable, Les Echos, Janvier 2020

- HubSpot acquires media startup The Hustle, Tech Crunch, Février 2021

- Acquiring Media Firms is the Latest Trend: Here is Why?, Timesnext, Mai 2021

- Why Brands Need to Acquire a Media Company, Content Marketing Institute, Décembre 2015

- Why HubSpot is Acquiring The Hustle, Kieran Flanagan, Févier 2021

- Acquired by Stripe!, Courtland Allen, Avril 2017

- What Is Indie Hackers and Why Should Entrepreneurs Be Interested?, Casey Botticello, Medium, Octobre 2020

- Penn’s acquisition of barstool sports – one of the all-time greats?, Roundhill Investments, Octobre 2020

- L’entreprise torontoise Score Media and Gaming vendue pour 2 milliards US, La Presse, Août 2021

- Robinhood Made Its First Acquisition Ever — And It’s a Financial Newsletter, Fortune, Mars 2019

- Zapier buys no-code-focused Makerpad in its first acquisition, Tech Crunch, Mars 2021

- Ethical Issues To Consider As A Content Marketing Writer (And How To Avoid Them), The International freelancer

- Comment la tech américaine obtient une couverture médiatique sur mesure, Frederic Filloux, Octobre 2021

- My Happy Job devient My Happy Job by Moodwork !, Septembre 2021