C’est une véritable institution dans le monde des médias. Chaque année, le Reuters Institute For The Study of Journalism publie, en collaboration avec la prestigieuse université d’Oxford, son Digital News Report, rapport qui dicte le grandes tendances du secteur comme Vogue celui de la mode.

En ce début d’année 2022, l’institut propose également une liste de prédictions. Elles sont issues d’une étude menées auprès de 46 professionnel·les du monde des médias venus de 52 pays différents et qui ont été interrogés pour partager leur vision du futur des médias. Du rôle qu’ils ont à jouer dans le traitement de la crise climatique aux différents business models, ces 48 pages nous donnent une vision globale de l’état de la profession et des challenges, défis et opportunités qu’elle doit relever. Ce rapport a été rédigé par Nic Newman, également en charge du Digital News Report, qui parait lui en juin.

Au passage, nous avons organisé un webinar sur les médias de marque avec nos amis de chez Poool et Hubspot, le vendredi 6 mai 2022. Cliquez sur l’image ci-dessous pour le revoir :

1. Des modèles de ventes à (ré)inventer

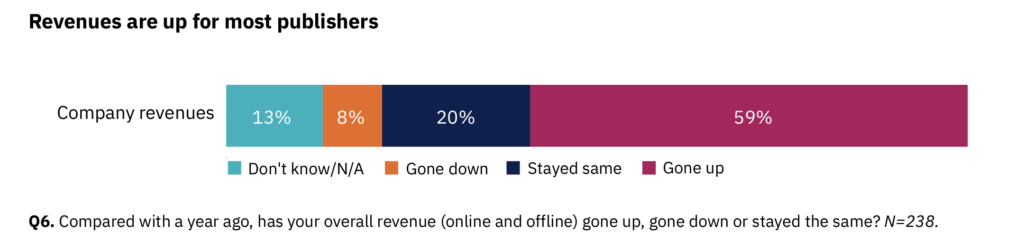

C’est sans aucun doute la grande surprise de ce rapport : en 2021, un éditeur sur deux (59%) a vu ses revenus croître. Cela malgré la crise du covid-19 qui s’installe dans la durée et une baisse de la consommation d’information dans de nombreux pays.

Alors, comment expliquer cette augmentation de revenus ? D’une part par le boom de la publicité numérique (+30%). De l’autre, par le développement et l’accélération de nouveaux modèles de revenus axés sur le digital : boutiques e-commerce, évènements numériques et surtout, abonnements. Le modèle ne séduit plus que les grands acteurs historiques à l’image du New York Times. Désormais, c’est presque l’ensemble de l’écosystème qui s’y lance : du jeune journal pointu aux plus grands titres.

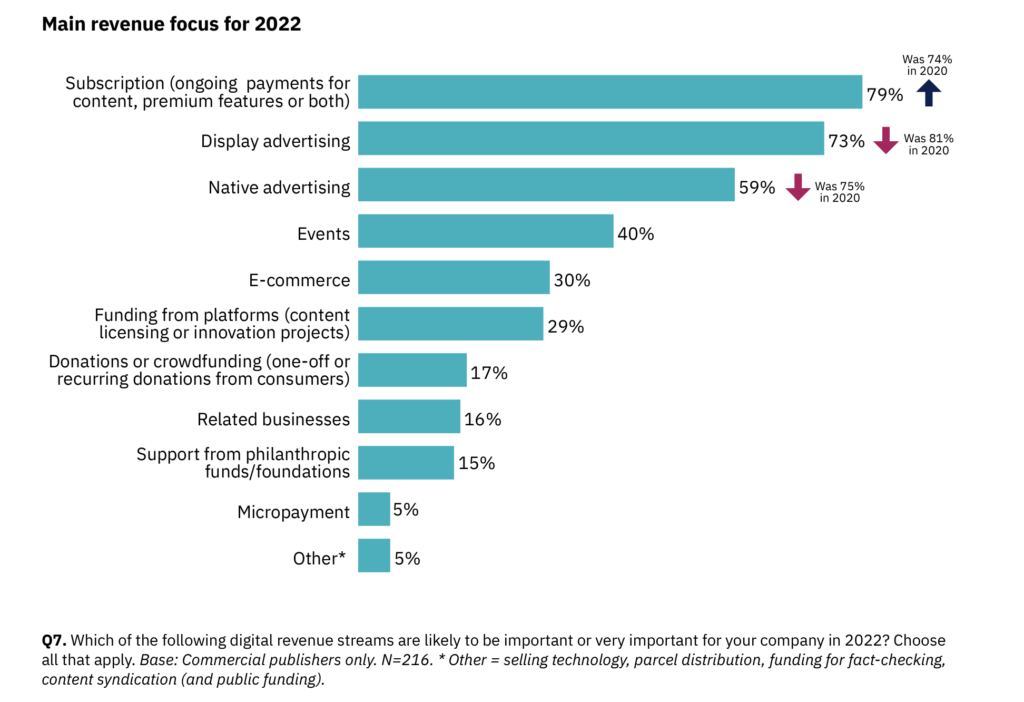

Résultat : le modèle de l’abonnement est la priorité n°1 des éditeurs pour cette nouvelle année.

Mais, qui dit “abonnement” dit “paiement”. Ce qui pose (légitimement) la question de l’accès à l’information. Une problématique qui tracasse un·e répondant·e sur deux. Paradoxale avec ce qui vient d’être dit ? Oui, mais pas tant que ça. Et surtout, peut-être pas pour très longtemps.

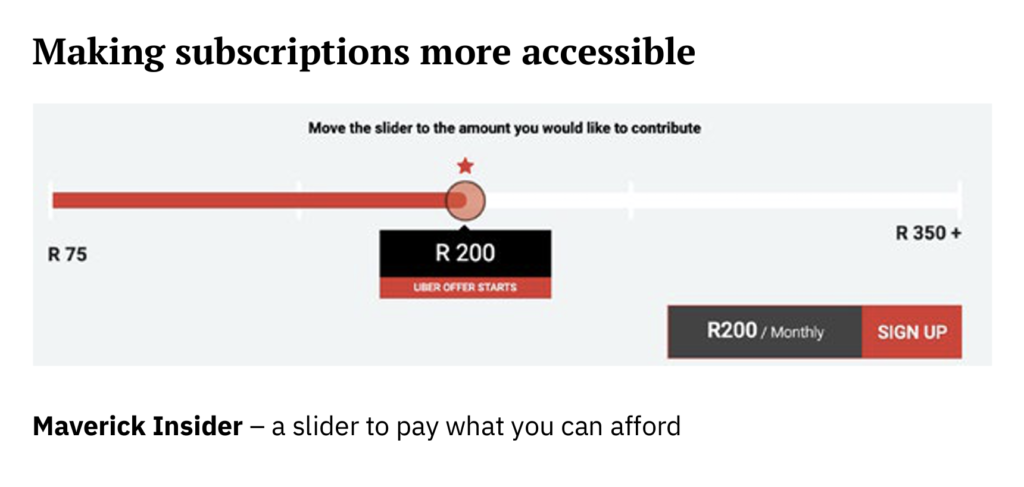

Ainsi, le Reuters Institute prédit l’explosion des modèles d’abonnement “payez en fonction de vos modèles”, à l’image du Daily Maverick en Afrique du Sud qui permet à chaque utilisateur·ice de définir à combien s’élèvera son abonnement.

D’autres modèles, peut-être un peu moins “radicaux” mais dans la même vague incluent des loteries pour faire gagner 20,000 abonnements à 8 médias portugais ou la gratuité pour certaines catégories d’âge (les retraité·es pour le Correio da Manha ou les étudiant·es pour le Politiken au Danemark). Mais, l’alternative qui séduit la plus demeure celle de l’extension des produits et/ou des offres groupées à l’image des offres réalisées par le New-York Times ou de ses applications de mots croisés et de cuisine, génératrices de revenus.

Mais alors, ça veut dire quoi pour les marques ?

Tout d’abord que le modèle de l’abonnement a de beaux jours devant lui et que, s’il présente de nombreux avantages pour les médias, cela en va de même pour les marques. Fidélisation de la clientèle, source de données, personnalisation… nombreuses sont d’ailleurs celles qui ont passé le pas ; souvent pour le plus grand plaisir de leur clientèle. D’ailleurs, on estime que le marché de l’e-commerce par abonnement devrait peser 478 milliards de dollars d’ici 2025 !

Au-delà de cette tendance qui, globalement, est connue de tou·tes, cela prouve également que de nouveaux business models restent à inventer. Y compris, le rachat pur et simple de certains médias.

2. Podcasts, newsletters et vidéos : un triptyque (toujours) gagnant

Autre face de la pièce que constitue l’abonnement : les contenus. Pour qu’une stratégie d’abonnement soit réussie, encore faut-il que les contenus proposés soient dignes d’intérêts. C’est pourquoi, si ces deux dernières années ont été celles de la révolution des formats (avec le boom des newsletters, le retour aux longs formats et le développement du podcast), 2022 sera celle de l’âge de la raison et de la consolidation.

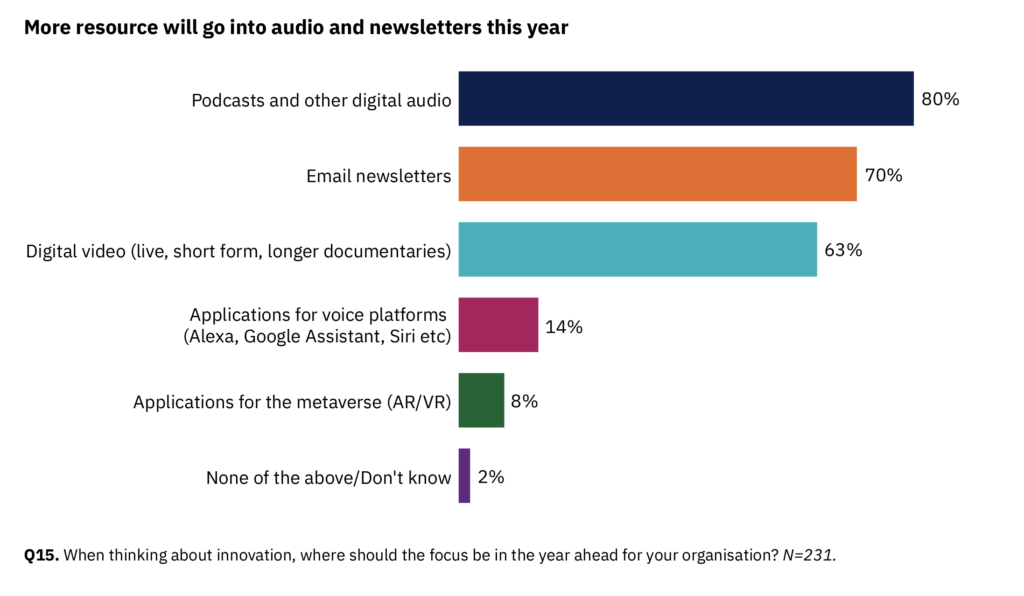

N’en déplaise à Zuck’, les technologies liées au métavers ne constituent un sujet d’investissement que pour 8% des médias interrogés. Au contraire, le podcast (et plus généralement l’audio), les newsletters ainsi que les vidéos (lives, courts-métrages ou documentaires) constituent les grands posts de dépenses futures.

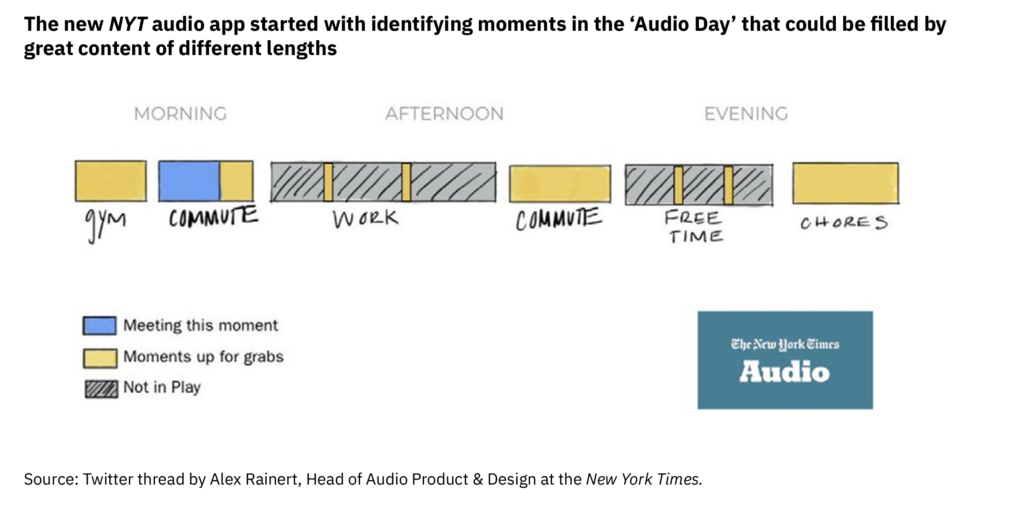

Ces chiffres démontrent, une nouvelle fois, l’importance que l’audio prend dans nos vies et l’importance qu’il va continuer à prendre. Preuve en est de ce graphique du New York Times qui mappe l’ensemble des moments disponibles pour l’écoute d’un contenu audio (en jaune) et l’offre qui existe actuellement (en bleu). Il y a donc encore beaucoup à faire !

Beaucoup d’innovations sont également à prévoir, notamment sur les plateformes et réseaux. Bien que l’épopée ClubHouse ait été un flop aussi retentissant que la carrière musicale de Paris Hilton, il n’en demeure pas moins que l’audio est désormais une fonctionnalité proposée par quasiment l’ensemble des réseaux sociaux. Conséquence : la bataille pour nos oreilles fait rage. Et elle se déroule sur un territoire inconnu des armées : celui des plateformes de diffusion qui font la pluie et le beau temps.

On peut donc s’attendre à ce que de plus en plus de médias, à l’image de Radio France, réclament leurs contenus audios pour les proposer sur des plateformes qui leur seront propres (ou, pendant un temps délimité sur les plateformes actuelles).

Qu’est-ce que cela signifie pour les marques ?

Qu’il s’agisse de créer votre propre podcast (externe ou interne), d’en sponsoriser un ou encore d’imaginer des évènements façon Audio Days, l’audio demeure un axe stratégique. D’autant que son adoption n’a de cesse de croître et que ses effets bénéfiques pour une marque sont largement prouvés.

Ainsi, on estime que 80% des auditeur·ices écoutent la majeure partie d’un épisode de podcast sans passer la publicité et que 62% d’entre eux envisagent l’achat du produit ou du service dont il est fait mention. Surtout, il s’agit d’un format engageant, qui, parce qu’il est si intime et, de fait, solitaire, permet de créer de véritables liens avec sa cible. Jusqu’à devenir des compagnons de notre quotidien.

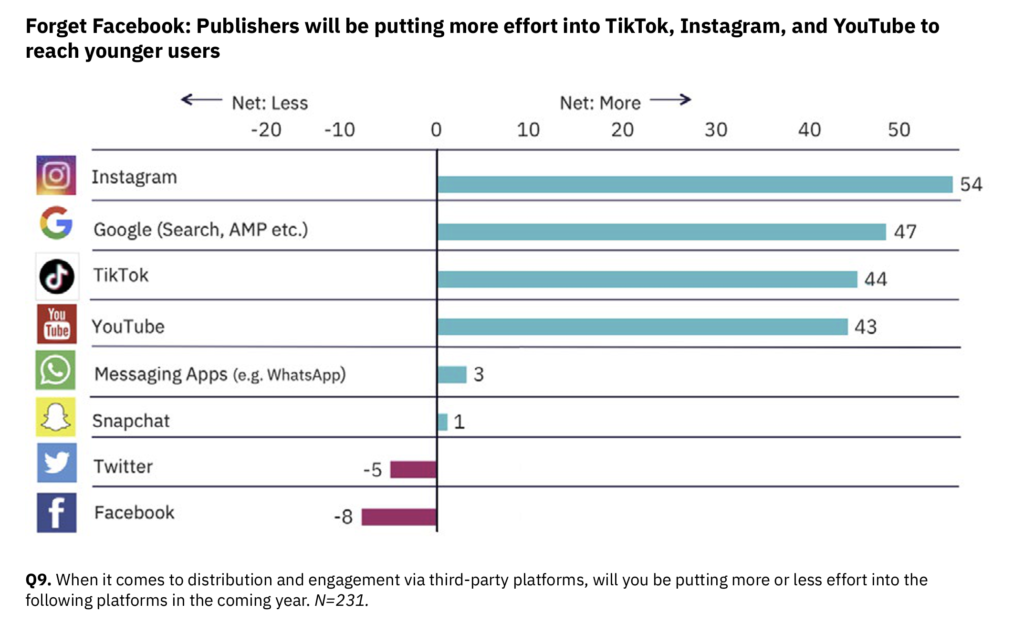

3. Bye bye Facebook, bonjour TikTok

On l’a vu dans le point précédent, la vidéo est au cœur des stratégies des médias et la tendance n’a pas l’air de vouloir s’inverser, bien au contraire.

Alors que TikTok vient de dépasser Google dans le classement des sites les plus visités et a longtemps passé le seuil du milliard des utilisateur·ices actifs, cela démontre bien l’intérêt toujours croissant envers la vidéo. D’ailleurs, ce n’est clairement pas un hasard si YouTube et Instagram ont cherché à copier l’application chinoise. Appuyant amplement le renouveau de la vidéo.

Résultat : de nombreux médias se tournent aujourd’hui vers TikTok et, dans une moindre mesure vers Instagram, délaissant, au passage Facebook et Twitter. On peut d’ailleurs prendre l’exemple du Washington Post qui, depuis le début de la crise sanitaire, a mis les moyens dans la création de contenus dédiés à la plateforme de ByteDance. Et cela a payé : plus d’un milliard d’abonné·es faisant de TikTok le canal de communication avec le plus fort taux de croissance du journal.

Fait non-négligeable pour les médias : TikTok représente un excellent moyen d’engager une audience plus jeune. Ce qui ne devrait pas déplaire à de nombreuses marques…

Qu’est-ce que cela signifie pour les marques ?

On estime que, cette année, une marque sur deux tentera un passage sur TikTok. Mais se lancer sur TikTok et y connaître le succès sont deux choses très différentes ! Car, peut-être plus que sur n’importe quelle autre plateforme, comprendre les codes et savoir les réutiliser est primordial. Et c’est d’ailleurs la principale raison du succès de certains comptes de marques à l’image de Duolingo ou Starbucks (+ de 100 000 abonné·es en moins de 6 mois).

Par ailleurs, cela laisse également la place libre à plus de social selling. De nombreuses marques vidéos effectuant le même virage que celui de Snapchat vers le e-commerce.

4. Hunger Games 2.0 : la bataille des talents

Influenceur, auteur·ice journaliste, créateur·ice de contenus, podcasteur… au cours de ces dernières années, la frontière entre ces différentes professions a parfois été extrêmement floue. Ce qui a largement profité à certaines plateformes comme Medium, Bulletin (Meta), Revue (Twitter) et, surtout à la reine des plateformes du genre : Substack.

Si certain·es ont réussi à tirer leur épingle du jeu, rencontrant la célébrité et la fortune (sur Substack, le salaire de quelques prodiges de la newsletter peut atteindre des montants à 6 chiffres !), beaucoup n’auront pas eu cette chance. Le Reuters Institute prédit ainsi le retour au bercail pour beaucoup, à l’image de Charlie Wezel, anciennement sur The Galaxy Brain (Substack) ayant rejoint l’équipe de The Atlantic.

Un retour certes, mais sous de nouvelles conditions, laissant plus de libertés aux auteur·ices qui pourront continuer à animer leur propre communauté et à la monétiser en plus de leur activité journalistique.

Qu’est-ce que cela signifie pour la marque ?

Plusieurs choses :

- L’importance de bien traiter ses talents et de mettre en place une vraie politique de fidélisation de ses collaborateur·ices au risque de les voir s’enfuir vers de nouveaux horizons près de marques concurrentes ou en solo.

- Que le modèle de l’exclusivité peut parfois être vu comme une cage dorée qui peut mener droit vers l’évasion. Cela vaut donc le coup d’en discuter avec ses collaborateur·ices pour trouver un terrain d’entente.

- Qu’un bon talent, ça se chouchoute et que ça peut se trouver partout, tout le temps. Alors, gardez l’œil ouvert.

Ce qu’il faut retenir

Marque et médias, médias et marques, marques-médias : les liens entre ces deux entités sont profonds et permettent à chacun de se nourrir. Si bien qu’il faudrait imaginer un nouveau mot, pour distinguer ces contenus un peu entre les deux…

À défaut d’en avoir trouvé un, on se contentera d’appuyer cette distinction. Et de rappeler que ce n’est pas car nous sommes différents que nous ne pouvons pas nous inspirer entre lointains cousins !

MISE A JOUR (juin 2022) : Alors que ce rapport Digital News Project a interrogé des professionnels des médias, le rapport annuel Digital News Report 2022 qui interroge les citoyens a été publié.